日本政策金融公庫で創業融資を申し込み!審査の流れを解説

起業や開業を考えたとき、多くの方が悩む点が、開業資金の準備の方法ではないでしょうか。

その中でも、多くの創業者が利用しているのが日本政策金融公庫の創業融資です。

特に、民間金融機関では実績不足から融資を受けにくい創業初期において、日本政策金融公庫の創業融資は重要な資金調達方法のひとつとなっています。

ただ、初めて申し込む場合は、

- 日本政策金融公庫の創業融資はどんな制度なのか

- 申し込みから審査までの流れはどうなっているのか

- 面談では何を聞かれるのか

- 審査に通るためには何を準備すればいいのか

など、不安や疑問を感じる方も多いと思います。

実際、日本政策金融公庫の創業融資では、事業計画書の内容や自己資金、事業経験など、さまざまなポイントをもとに審査が行われます。

そのため、あらかじめ審査の流れを理解したうえで準備を進めることが大切です。

この記事では、日本政策金融公庫で創業融資を申し込む際の基本的な流れから、審査のポイント、スムーズに融資を進めるための対策までを、初めての方にもわかりやすく解説していきます。

これから創業融資の申込を検討している方や、日本政策金融公庫の審査の流れを事前に知っておきたい方は、ぜひ最後までご参考になさってください。

\創業融資についてお悩みの方はご相談ください/

無料相談はこちら!

日本政策金融公庫の創業融資とは?特徴と利用できる人

日本政策金融公庫では、「新規開業・スタートアップ支援資金」をはじめとした創業融資を通して、これから起業する方や、創業して間もない事業者を対象にして支援をおこなっています。

一般的に、創業直後は「実績」が少ないため、民間の金融機関では融資審査が厳しくなる傾向があります。

その点、日本政策金融公庫は創業支援に力を入れているため、これから事業を始める方でも申し込みしやすいのが特徴です。

特に、次のような方が利用する場合が多いです。

- これから個人事業主として開業する方

- 法人設立を予定している方

- 開業して間もない事業者

- 設備資金や運転資金を準備したい方

- 民間銀行以外の資金調達方法を探している方

創業融資で借りた資金は、店舗取得費や、内装工事費、備品・設備購入費、広告宣伝費等の用途に利用できます。

開業時は、想像以上にまとまった資金が必要になるケースも少なくありません。

自己資金だけで準備しようとすると、開業後の資金繰りに余裕がなくなってしまうこともあります。

そのため、日本政策金融公庫の創業融資を活用して、開業時点である程度資金に余裕を持たせることは、安定したスタートを切るうえでも重要です。

また、日本政策金融公庫の創業融資では、無担保・無保証人で利用できる制度が用意されている場合もあります。

ただし、誰でも必ず借りられるわけではありません。

創業融資の審査では、自己資金の状況やこれまでの職歴・経験、事業計画内容、売上見込みの根拠、返済可能性等を総合的に確認されたうえで、融資の可否や融資額が判断されます。

そのため、とりあえず申し込めば借りられるというものではなく、事前準備がとても大切です。

創業融資の申し込み前に知っておきたいポイント

日本政策金融公庫 の創業融資は、創業前後でも申し込みしやすい制度として知られています。

ただし、申し込み前の準備が不十分なまま進めてしまうと、審査で不利になる可能性もあります。

そのため、まずは「どんな点を見られるのか」を事前に理解しておくことが大切です。

ここでは、日本政策金融公庫の創業融資を申し込む前に確認しておきたいポイントをお伝えします。

自己資金はできるだけ準備しておく

創業融資の審査では、自己資金が重要なポイントのひとつになります。

自己資金とは、簡単に言えば「自分で準備したお金」のことです。

例えば、毎月コツコツ貯めてきた預金などが該当します。

自己資金が多いほど、開業への本気度はもちろん、計画的に準備してきたとや資金管理能力などを判断されやすくなります。

逆に、自己資金がほとんどない状態だと、審査で慎重に見られるケースもあります。

もちろん、自己資金が少ないから絶対に融資を受けられないというわけではありません。

ただ、創業融資をスムーズに進めるためには、できる範囲で自己資金を準備しておくことが大切です。

事業経験と事業内容を整理しておく

創業融資の審査では、「その事業を本当に継続できそうか」という点も確認されます。

そのため、過去の食歴や業界経験、実績等は重要な判断材料になります。

例えば、飲食店を開業する場合でも、飲食業界での長年の勤務歴があったり、店長の経験や調理師免許を持っているといった過去があれば、事業の実現可能性を説明しやすくなります。

一方で、未経験業種へいきなり参入する場合は、事業計画書の内容や準備状況をより丁寧に整理しておく必要があります。

事業計画書は数字の根拠が重要

日本政策金融公庫の創業融資では、事業計画書が非常に重要です。

特に見られやすい点が、売上予測や利益計画、必要資金の内訳、返済計画等の数字の部分です。

例えば、「月商100万円を見込んでいます」と書くだけでは、なかなか説得力が出ません。

売上の根拠や集客方法からはじまり、具体的な客単価や日々の予定の来店人数等の具体的な根拠まで整理できているかが重要です。

創業融資の審査では、「夢」ではなく、「現実的な計画」として成立しているかを見られています。

借入希望額は現実的に設定する

できるだけ多く借りたいと考える方も多いですが、必要以上に高額な希望を出すと、かえって審査で慎重に見られることもあります。

そのため、本当に必要な設備費なのか、開業後数ヶ月分の運転資金なのか等を整理したうえで、現実的な借入希望額を設定することが大切です。

特に創業初期は、売上が安定するまで時間がかかるケースもあります。

無理のない返済計画になっているかどうかも重要なポイントになります。

不安がある場合は専門家へ相談するのもおすすめ

初めて創業融資を申し込む場合、書類作成を不安に思われたり、どのくらい借りられるかわからないという方も少なくありません。

そのような場合は、創業融資に詳しい税理士などへ事前に相談することで、スムーズに準備を進めやすくなります。

特に、日本政策金融公庫の創業融資サポート実績が多い専門家であれば、事業計画書の整理や面談対策などについて具体的なアドバイスを受けられることもあります。

\創業融資についてお悩みの方はご相談ください/

無料相談はこちら!

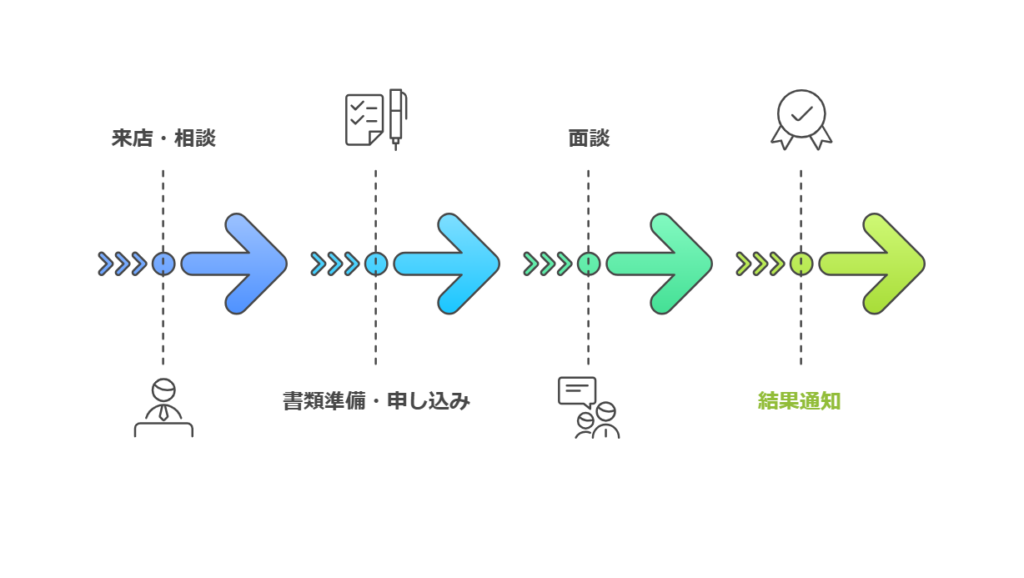

【ステップ①】まずは公庫に相談しよう(来店・電話相談)

日本政策金融公庫の創業融資を利用したい場合、まずは公庫へ相談するところからスタートします。

「いきなり申し込みをしないといけないのかな…」と思われる方もいますが、最初は相談ベースでも問題ありません。

創業前の段階でも相談できるため、資金調達に不安がある場合は早めに動いておくと安心です。

まずは管轄の支店を確認する

日本政策金融公庫は、地域ごとに担当支店が分かれています。

そのため、まずは自分の事業所在地を管轄している支店を確認しましょう。

創業予定地によって相談先が異なるため、事前に確認しておくとスムーズです。

また、公庫には「事業資金相談ダイヤル」も用意されています。

創業融資について分からないことがある場合は、まず電話で問い合わせしてみるのもよいでしょう。

■日本政策金融公庫 事業資金相談ダイヤル:0120-154-505

※受付時間:平日9時~17時

また、日本政策金融公庫のHPでは「事業資金お問合せチャット」があり、そちらからもお問合せが可能になっています。

電話相談での質問内容

電話相談では、まず検討している事業内容や、開業予定時期、融資希望額、自己資金の状況、等を確認される場合が多いです。

そこまで細かい審査をされるわけではないため、現時点で決まっている範囲で回答すれば問題ありません。

相談時に準備しておくとスムーズなもの

必須ではありませんが、相談時に以下のような内容を整理しておくと話が進みやすくなります。

- 事業内容の概要

- 開業予定時期

- 必要資金の概算

- 自己資金額

- 店舗候補地や事務所情報

- 簡単な売上イメージ

まだ正式な事業計画書が完成していなくても問題ありません。

ただ、ある程度イメージを整理しておくと、公庫側からも具体的なアドバイスを受けやすくなります。

創業前の早い段階で相談するのがおすすめ

「まだ準備が完全にできていないから相談は早いかな…」と思う方もいますが、実際には創業前の段階から相談される方も多くいます。

むしろ、開業直前になって慌てて動き始めるよりも、資金計画や開業スケジュール、必要な自己資金、必要書類等を早めに確認しておいたほうが、結果的にスムーズに進みやすくなります。

【ステップ2】必要書類の準備と申し込み方法

日本政策金融公庫へ相談を行い、利用する創業融資制度が決まったら、次は必要書類を準備して申し込みを進めていきます。

創業融資では、この書類準備が非常に重要です。

特に、事業計画書の内容は審査にも大きく関わるため、できるだけ丁寧に作成していきましょう。

創業融資で必要になる主な書類

日本政策金融公庫の創業融資では、主に以下のような書類を提出します。

- 借入申込書

- 創業計画書(事業計画書)

- 本人確認書類

- 印鑑証明書

- 通帳コピー

- 見積書(設備資金がある場合)

- 履歴事項全部証明書(法人の場合)

- 許認可証のコピー(必要業種の場合)

業種や状況によって追加書類を求められることもあります。

例えば、飲食店であれば営業許可関係、美容業であれば美容師免許など、事業に必要な資格・許可の確認資料が必要になるケースもあります。

特に重要な書類「創業計画書」

提出書類の中でも、特に重要なものが「創業計画書」です。

創業計画書では、事業内容、売上見込み、集客方法、融資の使い道等を説明します。

日本政策金融公庫の創業融資審査では、この内容をもとに「事業として成立しそうか」「返済できそうか」が確認されます。

そのため、売上予測の根拠や資金使途、現実的な計画が重要になります。

数字だけを並べるのではなく、「なぜその計画になるのか」を説明できる内容にしておくことが大切です。

書類準備は想像しているより時間がかかる

創業融資を初めて申し込む場合、思った以上に時間がかかるケースも少なくありません。

書類の準備には、法人の設立手続きを進めながら、印鑑証明書を取得したり、見積書を集める等、少々手間がかかる部分もあります。

特に、創業計画書をしっかり作り込もうとすると、数日〜一週間以上かかることもあります。

そのため、「開業日に間に合わない…」と慌てないよう、早めに準備を始めることが大切です。

申込方法はインターネット申込を利用しよう

日本政策金融公庫の創業融資の申込の際は、インターネット経由での申込が利用可能です。

24時間365日いつでもお申込み可能で、来店や郵送よりスピーディに完結することができます。

登録には、必要書類の他にもメールアドレスや日本政策金融公庫との取引支店等の情報(すでに取引がある場合)が必要になります。

不安がある場合は専門家へ相談するのも有効

創業計画書の作成や必要書類の整理に不安がある場合は、税理士などの専門家へ相談するのもひとつの方法です。

数字計画への自信の無さや、希望額の設定方法に不安がある場合などは、事前に専門家へ相談することで、スムーズに進めやすくなることがあります。

また、面談対策のサポートもある場合があるので、面談にも安心して対応できるようになります。

【ステップ3】書類提出後の面談の流れ

必要書類を提出すると、次はいよいよ面談です。

日本政策金融公庫の創業融資において、この面談は非常に重要です。

とはいえ、多くの方が聞かれる内容や上手く話せるかどうかに対して不安を感じがちです。

でも実際は、事前に流れを知っておけば、余計な緊張もせずに臨むことができます。

面談日程の連絡は数日後に届く

書類を提出してから面談日の案内が来るまで、だいたい数日〜一週間ほど。

連絡は電話やメール、書面など、支店によって異なります。

もし都合が悪い日になってしまった場合でも、早めに連絡すれば調整してもらえることがあります。

面談当日の大まかな流れ

面談は公庫の担当者と1対1で行われ、大体30分〜1時間くらいが一般的です。

当日は、提出した事業計画書をもとに、次のような内容を中心に話し合います。

- 事業内容

- 開業の理由

- 売上や利益の見込みとその根拠

- サービスの価格設定の根拠

- 自己資金の内訳

- 返済能力の確認

誤解されがちですが、面談はあなたを落とすためのものではありません。

提出した書類に書ききれなかった部分を補足し、実現可能性を見ていくための時間です。

準備さえしておけば、決して怖いものではありませんので、緊張しすぎず臨みましょう。

【ステップ4】審査結果〜融資実行までの流れ

日本政策金融公庫へ創業融資を申し込んだあとは、面談を経て審査が進みます。

次に、審査結果が出るまでの流れ、そして融資が実行されるまでに必要な手続きを整理しておきましょう。

①審査結果の通知

面談が終わると、通常10日前後を目安に審査結果が届きます。

通知方法は多くの場合、電話または郵送です。

審査通過(可決)の場合は書類が郵送され、否決の場合は電話または郵送で通知されることが一般的です。

なお、結果が遅れているからといって必ずしも不承認というわけではありません。

担当者との確認事項が発生している場合や、案件が混み合っている時期など、さまざまな理由で時間がかかることがあります。

②融資が承認された場合は契約手続きへ

承認の連絡を受けたら、次に融資契約書類の手続きに進みます。

契約時には、印鑑証明書、実印、身分証明書、必要に応じて追加資料等が必要になります。

担当者から必要書類の案内があるため、案内に沿って進めれば問題ありません。

現在は電子契約サービスで、契約手続きを進めることが多いです。

③入金(融資実行)

契約が完了すると、指定した銀行口座に融資金が振り込まれます。

ここまでの期間は、申し込みから逆算すると1か月前後が一つの目安になります。

ただし、書類の準備に時間を要したり、面談後に追加資料が必要になった場合や、繁忙期で審査が混み合っている場合は、もう少し時間がかかることもあります。

審査結果が否決だった場合は…

審査に通らなかった場合でも、すぐに諦める必要はありません。

- 事業計画の見直し

- 自己資金の増額

- 必要資料の追加

- 専門家(税理士・認定支援機関など)への相談

これらを行うことで、再申請が可能な場合もあります。

日本政策金融公庫は「創業支援」を目的とした金融機関のため、改善の余地があれば次のチャンスがあります。

関連記事:日本政策金融公庫の創業融資が減額または増額される理由やポイント

\創業融資についてお悩みの方はご相談ください/

無料相談はこちら!

創業融資の審査に通るための対策

日本政策金融公庫の創業融資は、開業を目指す方にとって非常に心強い制度ですが、誰でも自動的に通るわけではありません。

審査を突破するには、事前の準備が何より重要です。

特に事業計画書の質と専門家によるサポート体制の2つは、結果に大きく影響します。

事業計画書の質を徹底的に高める

創業融資の審査では、事業計画書が最も重視されます。

事業計画書は、あなたの事業が「実現可能で、継続的に返済できるものか」を金融機関が判断するための材料です。

事業計画書の作成の際に欠かせないポイントは以下の通りです。

①ビジネスモデルが明確であること

誰に、何を、どのように提供し、どんな収益構造なのか。

この部分が曖昧だと、どれだけ情熱があっても実現性が低いと判断されてしまいます。

②具体的な数値に基づいた売上・経費計画

なんとなくの見込みでは評価されません。

根拠となるデータ、相場、見積書を示すことで説得力が高まります。

③市場・競合分析ができているか

市場規模、ターゲット層、競合との差別化などが整理されているかが重要です。

④自己資金の説明ができること

「いくら」「どれくらいの期間」「どのように貯めたのか」を説明できれば評価が上がります。

専門家を活用する

創業者が自分だけで事業計画書を作ると、どうしても視点が偏ってしまうことがあります。

そこで効果的なのが、税理士・中小企業診断士・創業支援機関など専門家のサポートを受けることです。

専門家を活用すると以下のようなメリットが挙げられます。

- 金融機関が重視するポイントを押さえた計画書になる

- 数字の根拠づけや収支計画の精度が上がる

- 資金計画の過不足を防げる

- 面談対策(よく聞かれる質問への対応)も可能

実際、専門家のサポートを受けて申請した場合、計画内容がより客観的になり、審査担当者からの評価も高まりやすくなります。

創業融資は、特別な人だけが受けられるものではありません。

しかし、準備不足のまま申し込むと通過は難しくなるのも事実です。

「資金計画を練り直す」「市場調査をしっかり行う」「専門家のチェックを受ける」等といった早めの準備が、結果的に融資成功への近道になります。

関連記事:創業融資を受けるにはどこに相談すればいい?選び方や流れを解説

\創業融資についてお悩みの方はご相談ください/

無料相談はこちら!

さいごに

日本政策金融公庫の創業融資は、これから事業を始める方にとって、非常に大きな追い風になります。ただし、制度を正しく理解し、必要な準備を整えて進めることができれば、そのメリットを最大限に活かすことができます。

この記事で紹介したとおり、創業融資をスムーズに進めるためには、以下のような点が重要です。

- 審査の流れを把握すること

- 必要書類を早めに準備すること

- 面談で伝えるべきポイントを整理すること

- 実現性の高い事業計画書を作り込むこと

- 専門家のサポートを適宜活用すること

特に、事業計画書は融資の成否を左右すると言っても過言ではありません。

経験の浅い段階では、自分一人で作ろうとするとどうしても抜け漏れが出てしまいがちです。

専門家の知恵を借りることで、審査で評価されやすい計画書に仕上がり、結果として融資の通過率も高まります。

創業は、多くの方にとって人生の新しい挑戦です。

不安や迷いがあるのは当然ですが、正しい知識と適切な支援があれば、しっかりと前へ進むことができます。

もし、「書類の準備に不安がある」「事業計画書のつくり方がわからない」「融資が本当に通るのか心配」と感じていましたら、一度専門家に相談してみることをおすすめします。

私たち熊本創業融資相談室では、創業融資の相談はもちろん、事業計画書の作成支援、開業後の税務・経理まで、幅広くサポートしています。

一人で悩まず、ぜひプロの力をご活用ください。

あなたの創業がうまく進むよう、しっかりと伴走します。

\お気軽にお問合せください☻/